Fungsi jurnal pembalik berkaitan dengan laporan keuangan. Artinya ada beberapa kriteria jurnal yang sifatnya memang wajib dibuat namun ada beberapa pula yang sifatnya opsional. Nah, salah satu yang bersifat opsional yaitu jurnal pembalik yang akan kita bahas lagi lebih lanjut.

Apa itu jurnal pembalik? Apa keuntungannya jika membuat jurnal seperti ini?

Pengertian secara umum, jurnal pembalik merupakan sebuah jurnal yang digunakan untuk membalik jurnal penyesuaian yang menyebabkan timbulnya akun neraca. Jadi jika tidak dibalik maka berpotensi terjadi akun ganda. Umumnya jurnal pembalik ini dibuat pada awal periode akutansi berikutnya untuk membalik jurnal penyesuaian sehingga muncul perkiraan riil baru.

Jurnal baru ini adalah jurnal yang memang sengaja dibuat untuk membalik beberapa jurnal penyesuaian tertentu, dimana pada periode sebelumnya sudah disusun. Proses, siklus, atau penyusunan jurnal pembalik sendiri bersifat opsional. Dengan kata lain kita bisa membuat jurnal pembalik atau tidak perlu membuat dengan alasan tertentu.

Secara spesifik tujuan jurnal pembalik yaitu untuk mempermudah pencatatan transaksi pada awal periode akuntansi yang baru. Hal ini terutama berkaitan dengan ayat jurnal penyesuaian tertentu.

Tujuan lainnya yaitu untuk menghindari potensi terjadinya kesalahan pencatatan dua kali dalam akun pada periode berikutnya. Jurnal pembalik juga untuk mempermudah sebuah pengawasan ataupun konsistensi pencatatan.

Meskipun bersifat opsional namun jurnal pembalik memiliki fungsi yang cukup penting seperti berikut ini.

Mempermudah Pencatatan Transaksi

Seperti yang disebutkan diawal, penyusunan jurnal terbalik salah satunya untuk mempermudah pencatatan transaksi di awal periode akuntansi yang baru. Penyusunan dilakukan setelah tutup buku besar sekaligus membuat neraca saldo setelah periode sebelumnya ditutup. Pencatatan transaksi diawal periode ini berhubungan dengan ayat jurnal penyesuaian.

Menyederhanakan Penyusunan Jurnal

Yang dimaksud disini adalah menyederhanakan penyusunan jurnal pada periode akuntansi yang selanjutnya. Dalam hal ini jurnal pembalik dapat memberi manfaat apabila perusahaan menyusun ayat jurnal dengan jumlah cukup banyak.

Meminimalkan Kesalahan

Jurnal pembalik juga bisa meminimalisir kesalahan maupun kekeliruan yang bisa saja terjadi. Misalnya menghindari pengakuan biaya (pendapatan dobel) yang disebabkan penyusunan ayat jurnal penyesuaian. Biasanya ini terjadi pada jenis transaksi yang akrual serta transaksi yang deferral tertentu.

Baca juga: Penerapan Sistem Akuntansi Pemerintah Daerah (SAPD)

Yang perlu jadi catatan dari fungsi jurnal pembalik diatas adalah bahwa jurnal terbalik bukan suatu keharusan atau wajib dibuat. Dengan kata lain tergantung dari sistem pencatatan akuntasi yang diterapkan oleh perusahaan. Dalam hal ini termasuk pencatatan pengakuan harta, beban, dan kewajiban serta pendapatan.

Pada prinsipnya tidak semua akun di jurnal penyesuaian memerlukan jurnal pembalik. Nah, tanda-tanda suatu akun membutuhkan jurnal ini apabila muncul akun riil yang baru atau yang belum terlihat di neraca saldo dalam akun jurnal penyesuaian. Berikut ini contoh beberapa akun jurnal penyesuaian yang membutuhkan jurnal pembalik.

Beban yang Masih Harus Dibayar

Ini termasuk beban yang harus dikeluarkan atau dibayarkan perusahaan diakhir periode akuntansi. Artinya beban tersebut akan tetap berlanjut pada periode akuntansi selanjutnya.

Beban yang Harus Dibayar Di Muka (dengan catatan masih tercatat sebagai beban)

Yang dimaksud beban dibayar di muka yaitu beban yang sudah dibayarkan oleh perusahaan namun belum tercatat sebagai beban pada periode sebelumnya. Beban dibayar di muka ini umumnya terjadi apabila perusahaan membayar biaya transaksi dari pengeluaran perusahaan pada periode tertentu atau untuk periode khusus.

Pendapatan yang Masih akan Diterima

Akun yang membutuhkan jurnal pembalik termasuk akun dengan pendapatan yang masih akan diterima. Yang dimaksud pendapatan yang masih akan diterima adalah suatu pendapatan yang sudah terjadi dan masuk ke perusahaan namun belum tercatat sebagai pendapatan perusahaan karena alasan tertentu.

Pendapatan yang Diterima di Muka (jika tercatat sebagai pendapatan)

Yang dimaksud pendapatan yang diterima di muka adalah pendapatan yang sudah diterima perusahaan diawal transaksi namun belum dilakukan kepada pelanggan.

Pemakaian Atas Perlengkapan (jika tercatat sebagai beban)

Dalam hal ini perlengkapan yang digunakan oleh perusahaan secara terus menerus dan tercatat dalam ayat jurnal penyesuaian sebagai beban.

Berikut di bawah ini adalah cara perhitungan dan penyusunan jurnal pembalik. Diambil contoh pada usaha advertising, Charsima Advertising, disertai dngan neraca saldo.

Apa itu jurnal pembalik? Apa keuntungannya jika membuat jurnal seperti ini?

|

| Jurnal Pembalik via Pixabay.com |

Pengertian secara umum, jurnal pembalik merupakan sebuah jurnal yang digunakan untuk membalik jurnal penyesuaian yang menyebabkan timbulnya akun neraca. Jadi jika tidak dibalik maka berpotensi terjadi akun ganda. Umumnya jurnal pembalik ini dibuat pada awal periode akutansi berikutnya untuk membalik jurnal penyesuaian sehingga muncul perkiraan riil baru.

Jurnal baru ini adalah jurnal yang memang sengaja dibuat untuk membalik beberapa jurnal penyesuaian tertentu, dimana pada periode sebelumnya sudah disusun. Proses, siklus, atau penyusunan jurnal pembalik sendiri bersifat opsional. Dengan kata lain kita bisa membuat jurnal pembalik atau tidak perlu membuat dengan alasan tertentu.

Baca Juga: Hati-hati Investasi Pohon Jati, Jangan Percaya kata-kata Sales

Tujuan Penyusunan Jurnal Pembalik

Secara spesifik tujuan jurnal pembalik yaitu untuk mempermudah pencatatan transaksi pada awal periode akuntansi yang baru. Hal ini terutama berkaitan dengan ayat jurnal penyesuaian tertentu.

Tujuan lainnya yaitu untuk menghindari potensi terjadinya kesalahan pencatatan dua kali dalam akun pada periode berikutnya. Jurnal pembalik juga untuk mempermudah sebuah pengawasan ataupun konsistensi pencatatan.

Baca Juga: Pencahayaan Interior, Tata Lighting Pada Interior Agar Optimal

Beberapa Fungsi Jurnal Pembalik

Meskipun bersifat opsional namun jurnal pembalik memiliki fungsi yang cukup penting seperti berikut ini.

Mempermudah Pencatatan Transaksi

Seperti yang disebutkan diawal, penyusunan jurnal terbalik salah satunya untuk mempermudah pencatatan transaksi di awal periode akuntansi yang baru. Penyusunan dilakukan setelah tutup buku besar sekaligus membuat neraca saldo setelah periode sebelumnya ditutup. Pencatatan transaksi diawal periode ini berhubungan dengan ayat jurnal penyesuaian.

Menyederhanakan Penyusunan Jurnal

Yang dimaksud disini adalah menyederhanakan penyusunan jurnal pada periode akuntansi yang selanjutnya. Dalam hal ini jurnal pembalik dapat memberi manfaat apabila perusahaan menyusun ayat jurnal dengan jumlah cukup banyak.

Meminimalkan Kesalahan

Jurnal pembalik juga bisa meminimalisir kesalahan maupun kekeliruan yang bisa saja terjadi. Misalnya menghindari pengakuan biaya (pendapatan dobel) yang disebabkan penyusunan ayat jurnal penyesuaian. Biasanya ini terjadi pada jenis transaksi yang akrual serta transaksi yang deferral tertentu.

Baca juga: Penerapan Sistem Akuntansi Pemerintah Daerah (SAPD)

Yang perlu jadi catatan dari fungsi jurnal pembalik diatas adalah bahwa jurnal terbalik bukan suatu keharusan atau wajib dibuat. Dengan kata lain tergantung dari sistem pencatatan akuntasi yang diterapkan oleh perusahaan. Dalam hal ini termasuk pencatatan pengakuan harta, beban, dan kewajiban serta pendapatan.

Baca Juga: Mengenal Elektroda Las Listrik SMAW (Kawat Las Listrik)

Akun yang Membutuhkan Jurnal Pembalik

Pada prinsipnya tidak semua akun di jurnal penyesuaian memerlukan jurnal pembalik. Nah, tanda-tanda suatu akun membutuhkan jurnal ini apabila muncul akun riil yang baru atau yang belum terlihat di neraca saldo dalam akun jurnal penyesuaian. Berikut ini contoh beberapa akun jurnal penyesuaian yang membutuhkan jurnal pembalik.

Beban yang Masih Harus Dibayar

Ini termasuk beban yang harus dikeluarkan atau dibayarkan perusahaan diakhir periode akuntansi. Artinya beban tersebut akan tetap berlanjut pada periode akuntansi selanjutnya.

Beban yang Harus Dibayar Di Muka (dengan catatan masih tercatat sebagai beban)

Yang dimaksud beban dibayar di muka yaitu beban yang sudah dibayarkan oleh perusahaan namun belum tercatat sebagai beban pada periode sebelumnya. Beban dibayar di muka ini umumnya terjadi apabila perusahaan membayar biaya transaksi dari pengeluaran perusahaan pada periode tertentu atau untuk periode khusus.

Pendapatan yang Masih akan Diterima

Akun yang membutuhkan jurnal pembalik termasuk akun dengan pendapatan yang masih akan diterima. Yang dimaksud pendapatan yang masih akan diterima adalah suatu pendapatan yang sudah terjadi dan masuk ke perusahaan namun belum tercatat sebagai pendapatan perusahaan karena alasan tertentu.

Pendapatan yang Diterima di Muka (jika tercatat sebagai pendapatan)

Yang dimaksud pendapatan yang diterima di muka adalah pendapatan yang sudah diterima perusahaan diawal transaksi namun belum dilakukan kepada pelanggan.

Pemakaian Atas Perlengkapan (jika tercatat sebagai beban)

Dalam hal ini perlengkapan yang digunakan oleh perusahaan secara terus menerus dan tercatat dalam ayat jurnal penyesuaian sebagai beban.

Baca Juga: Angka Kredit dan Tunjangan Jabatan Fungsional Pembina Jasa Konstruksi

Contoh Penyusunan Jurnal Pembalik

Berikut di bawah ini adalah cara perhitungan dan penyusunan jurnal pembalik. Diambil contoh pada usaha advertising, Charsima Advertising, disertai dngan neraca saldo.

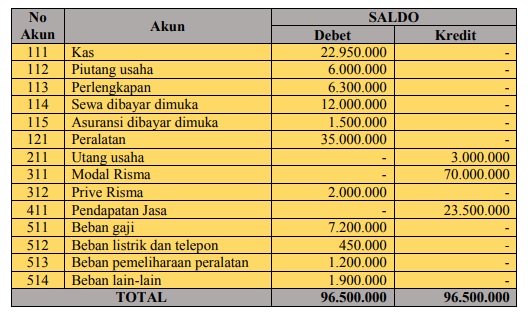

NERACA SALDO

CHARISMA Advertising

Tanggal 31 Juli 2009

(Dalam rupiah)

Pada tanggal 31 Juli 2009, diperoleh informasi untuk penyesuaian saldo akun-akun diatas sebagai berkut:

- Sisa perlengkapan dinilai seharga Rp 1.500.000,00

- Sewa ruangan kantor Rp 12.000.000,00 untuk masa 1 tahun terhitung sejak bulan Juli 2009

- Asuransi yang belum jatuh tempo sebesar Rp 1.250.000,00

- Peralatan bulan juli disusutkan sebesar Rp 500.000,00

- Gaji karyawan yang masih harus dibayar Rp 600.000,00

- Beban perlengkapan didapatkan dari debet perlengkapan dikurang dengan sisa perlengkapan (Rp 1.500.000,00), sehingga didapatkan Rp 4.800.000,00.

Demikian tadi pengertian dan fungsi jurnal pembalik. Jika Anda pemilik suatu perusahaan cukup penting untuk memahami perlu atau tidaknya menyusun jurnal ini untuk sirkulasi keuangan perusahaan yang sehat.

Sumber:https://www.pengadaan.web.id/2020/03/jurnal-pembalik.html