Payback Period adalah jangka waktu yang diperlukan untuk mengembalikan nilai investasi yang telah dikeluarkan. Jika diterjemahkan dalam bahasa Indonesia, Payback Period dalam dunia bisnis dapat disebut juga dengan Periode Pengembalian Modal. Pelaku usaha dan investor sering menggunakan metode Payback Period ini sebagai penentu atau kriteria dalam mengambil keputusan investasi apakah secara finansial layak untuk menginvestasikan modalnya ke suatu proyek atau tidak. Jika suatu proyek yang periode pengembalian keuntungannya sangat lama tentunya kurang menarik bagi sebagian besar pelaku usaha ataupun investor.

Pengertian Payback Period menurut para Ahli

Pengertian Payback Period menurut Dian Wijayanto dalam bukunya "Pengantar Manajemen" terbitan tahun 2012 mendefinisikan Payback Period sebagai periode yang diperlukan untuk menutup kembali pengeluaran investasi (initial cash investment).

Menurut Bambang Riyanto dalam bukunya "Dasar-Dasar Pembelanjaan Perusahaan" terbitan tahun 2004 menyebutkan bahwa Payback period adalah suatu periode yang diperlukan untuk dapat menutup kembali pengeluaran investasi dengan menggunakan proceeds atau aliran kas netto (net cash flows).

Dari definisi para ahli tersebut, bisa disimpulkan payback period merupakan jangka waktu yang diperlukan agar dana investasi yang masuk ke dalam suatu kegiatan investasi dapat diperoleh kembali secara penuh/seluruhnya. Metode analisis Payback Period ini bertujuan untuk mengetahui berapa lama (periode) investasi yang akan dapat dikembalikan saat terjadinya kondisi break even-point (titik impas).

Sedangkan hal yang perlu diperhatikan dalam Payback Period oleh para pelaku usaha dan investor, antara lain sebagai berikut:

Metode payback period memiliki beberapa kelemahan sebagai berikut:

Payback Period atau Periode Pengembalian Modal dapat dihitung dengan cara membagikan nilai investasi (cost of invesment) dengan aliran kas bersih yang masuk per tahun (annual net cash flow).

Rumus Payback Period

Metode Payback Period dapat dirumuskan sebagai berikut:

Catatan : Rumus di atas mengasumsikan bahwa besarnya kas masuk bersih adalah sama pada setiap periode atau arus kas tetap setiap tahunnya.

Catatan : Rumus di atas mengasumsikan bahwa besarnya kas masuk bersih adalah sama pada setiap periode atau arus kas tetap setiap tahunnya.

Jawab :

Diketahui

Nilai Investasi = Rp. 900 juta

Proceeds = Rp. 90 juta

Jadi nilai Proyek sebesar Rp. 900 juta dapat kembali nilai investasinya dalam waktu 10 tahun 0 bulan.

Jawaban

Diketahui:

Nilai Investasi = Rp. 220.000.000,-

Kas Masuk Bersih = Rp. 80.000.000,-

Payback Period = ?

Payback Period = Nilai Investasi / Kas Masuk Bersih

Payback Period = Rp. 220.000.000,-/ Rp. 80.000.000,-

Payback Period = 2,75

Jadi periode pengembalian modal atau payback period untuk mesin produksi pembuat roti adalah selama 2 tahun 9 bulan.

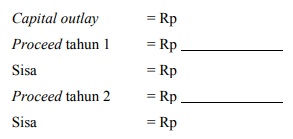

Bila proceeds proyek pertahunnya tidak sama maka harus dihitung satu persatu (pertahun), seperti di bawah ini:

Hal ini dilakukan terus sampai nilai sisa lebih kecil dari nilai proceed tahun berikutnya maka nilai sisa tersebut dibagi dengan nilai proceed tersebut atau dapat dirumuskan sebagai berikut:

Hal ini dilakukan terus sampai nilai sisa lebih kecil dari nilai proceed tahun berikutnya maka nilai sisa tersebut dibagi dengan nilai proceed tersebut atau dapat dirumuskan sebagai berikut:

Keterangan:

n : Tahun terakhir dimana jumlah arus kas masih belum menutup investasi mula-mula

a : Jumlah investasi mula-mula

b : Jumlah investasi arus kas pada tahun ke-n

c : Jumlah kumulatif arus kas pada tahun ke-n + 1

Tahun 1 Rp 450 juta

Tahun 2 Rp 350 juta

Tahun 3 Rp 300 juta

Tahun 4 Rp 250 juta

Tahun 5 Rp 200 juta

Tahun 6 Rp 150 juta

Maka tentukan Payback Periodnya!

Jawab!

Hal yang pertama harus kamu lakukan adalah, meneruskan arus kas kumulatif dari data diatas

Arus kas dan arus kas kumulatif

Diketahui:

a : Rp 900 juta

b : Rp 800 juta

c : Rp 1.100.000.000 ( N+1) = Tahun ke-2 + 1 = tahun ke-3

n : 2 tahun

Maka,

Jadi Payback Period sebesar Rp 900.000.000 dengan masa pengembalian selama 2 tahun 5 bulan Layak/Diterima, karena waktu pengembalian yaitu 2 tahun 4 bulan memenuhi syarat pengembaliannya.

Itulah ulasan mengenai pengertian payback period, kelemahan dan keuntungannya, serta rumus dan contoh cara menghitungnya. Semoga bermanfaat bagi para Pelaku Usaha atau mahasiswa yang sedang menempuh mata kuliah ilmu manajemen.

Pengertian Payback Period menurut para Ahli

Pengertian Payback Period menurut Dian Wijayanto dalam bukunya "Pengantar Manajemen" terbitan tahun 2012 mendefinisikan Payback Period sebagai periode yang diperlukan untuk menutup kembali pengeluaran investasi (initial cash investment).

Menurut Bambang Riyanto dalam bukunya "Dasar-Dasar Pembelanjaan Perusahaan" terbitan tahun 2004 menyebutkan bahwa Payback period adalah suatu periode yang diperlukan untuk dapat menutup kembali pengeluaran investasi dengan menggunakan proceeds atau aliran kas netto (net cash flows).

Dari definisi para ahli tersebut, bisa disimpulkan payback period merupakan jangka waktu yang diperlukan agar dana investasi yang masuk ke dalam suatu kegiatan investasi dapat diperoleh kembali secara penuh/seluruhnya. Metode analisis Payback Period ini bertujuan untuk mengetahui berapa lama (periode) investasi yang akan dapat dikembalikan saat terjadinya kondisi break even-point (titik impas).

Sedangkan hal yang perlu diperhatikan dalam Payback Period oleh para pelaku usaha dan investor, antara lain sebagai berikut:

- Berapa lama harus membiayai proyek

- Kapan manfaat akan diperoleh

Metode payback period memiliki beberapa kelemahan sebagai berikut:

- Mengabaikan penerimaan investasi atau proceeds yang didapat setelah payback period tercapai.

- Mengabaikan Time Value Of Money (Nilai Waktu Uang).

- Tidak memberikan informasi mengenai tambahan value untuk perusahaan.

- Mengabaikan tingkat likuiditas perusahaan secara keseluruhan

- Pay back period digunakan untuk mengukur kecepatan kembalinya dana, dan tidak mengukur keuntungan proyek pmbangunan yang telah direncanakan.

- Metode ini tidak membedakan antara proyek yang membutuhkan investasi kas yang berbeda

- Metode ini mengabaikan biaya yang digunakan untuk mendukung investasi, bahkan selama payback period

- Tidak memperhitungkan nilai sisa dari investasi

- Digunakan untuk mengetahui jangka waktu yang diperlukan untuk pengembalian investasi dengan risiko yang besar dan sulit

- Dapat digunakan untuk menilai dua proyek investasi yang mempunyai rate of return dan risiko yang sama, sehingga dapat dipilih investasi yang jangka waktu pengembaliannya cepat.

- Metode cukup sederhana untuk memilih beberapa alternatif investasi.

- Mudah dan sederhana bisa dihitung untuk menentukan lamanya waktu pengembalian dana yang diinvestasikan akan kembali.

- Memberikan informasi mengenai lamanya Break Even Point (BEP) project.

- Sebagai alat pertimbangan risiko karena semakin pendek payback periodnya maka semakin pendek pula risiko kerugiannya.

Indokator Payback Period

- Jika periode pengembalian lebih cepat dari waktu yang ditentukan, maka Layak/Diterima untuk melakukan investasi;

- Jika periode pengembalian lebih lama atau melebihi waktu yang telah ditentukan, maka Tidak layak/Ditolak untuk melakukan investasi;

- Jika alternatif proyek investasi lebih dari satu, maka periode pengembalian yang diambil adalah yang lebih cepat.

Payback Period atau Periode Pengembalian Modal dapat dihitung dengan cara membagikan nilai investasi (cost of invesment) dengan aliran kas bersih yang masuk per tahun (annual net cash flow).

Rumus Payback Period

Metode Payback Period dapat dirumuskan sebagai berikut:

- Contoh soal 1

Jawab :

Diketahui

Nilai Investasi = Rp. 900 juta

Proceeds = Rp. 90 juta

Maka,

Payback Period = Rp. 900.000.000,- = 10 Tahun

Rp. 90.000.000,-

Jadi nilai Proyek sebesar Rp. 900 juta dapat kembali nilai investasinya dalam waktu 10 tahun 0 bulan.

- Contoh Soal 2

Jawaban

Diketahui:

Nilai Investasi = Rp. 220.000.000,-

Kas Masuk Bersih = Rp. 80.000.000,-

Payback Period = ?

Payback Period = Nilai Investasi / Kas Masuk Bersih

Payback Period = Rp. 220.000.000,-/ Rp. 80.000.000,-

Payback Period = 2,75

Jadi periode pengembalian modal atau payback period untuk mesin produksi pembuat roti adalah selama 2 tahun 9 bulan.

Bila proceeds proyek pertahunnya tidak sama maka harus dihitung satu persatu (pertahun), seperti di bawah ini:

Keterangan:

n : Tahun terakhir dimana jumlah arus kas masih belum menutup investasi mula-mula

a : Jumlah investasi mula-mula

b : Jumlah investasi arus kas pada tahun ke-n

c : Jumlah kumulatif arus kas pada tahun ke-n + 1

- Contoh soal 1

Tahun 1 Rp 450 juta

Tahun 2 Rp 350 juta

Tahun 3 Rp 300 juta

Tahun 4 Rp 250 juta

Tahun 5 Rp 200 juta

Tahun 6 Rp 150 juta

Maka tentukan Payback Periodnya!

Jawab!

Hal yang pertama harus kamu lakukan adalah, meneruskan arus kas kumulatif dari data diatas

Arus kas dan arus kas kumulatif

|

Tahun

|

Arus kas

|

Arus kas kumulatif

|

|

1

|

450.000.000

|

450.000.000

|

|

2

|

350.000.000

|

800.000.000

|

|

3

|

300.000.000

|

1.100.000.000

|

|

4

|

250.000.000

|

1.350.000.000

|

|

5

|

200.000.000

|

1.550.000.000

|

|

6

|

150.000.000

|

1.700.000.000

|

Diketahui:

a : Rp 900 juta

b : Rp 800 juta

c : Rp 1.100.000.000 ( N+1) = Tahun ke-2 + 1 = tahun ke-3

n : 2 tahun

Maka,

Pay Back Period : 2 + Rp. 900.000.000 – Rp. 800.000.000 X 1 tahun

Rp. 1.100.000.000 – Rp. 800.000.000

: 2 + Rp 100.000.000 X 1 tahun

Rp 300.000.000

: 2,33 atau 2 tahun 4 bulan

Jadi Payback Period sebesar Rp 900.000.000 dengan masa pengembalian selama 2 tahun 5 bulan Layak/Diterima, karena waktu pengembalian yaitu 2 tahun 4 bulan memenuhi syarat pengembaliannya.

Itulah ulasan mengenai pengertian payback period, kelemahan dan keuntungannya, serta rumus dan contoh cara menghitungnya. Semoga bermanfaat bagi para Pelaku Usaha atau mahasiswa yang sedang menempuh mata kuliah ilmu manajemen.