Anda ingin berinvestasi? Sukuk bisa menajdi pilihan. Surat Berharga Syariah Negara (SBSN) atau yang biasa dikenal dengan istilah Sukuk Tabungan merupakan surat berharga (obligasi) negara berupa sertifikat atau bukti kepemilikan atas aset yang diterbitkan oleh pemerintah berdasarkan prinsip syariah. Sukuk Tabungan bisa dimanfaatkan sebagai sumber dana potensial untuk pembangunan. Dalam penerbitannya tidak mengenal konsep bunga melainkan konsep imbalan/bagi hasil oleh karena itu memerlukan underlying asset sebagai dasar penerbitan dan diterbitkan dengan suatu akad. Sebelum Anda terjun dalam investasi sukuk, kenali dulu lebih dalam dengan membaca keuntungan dan risiko berinvestasi Sukuk Tabungan di bawah ini.

Penerbitan SBSN saat ini ditujukan untuk membiayai defisit APBN. Dalam prosesnya menggunakan akad ijarah sale and lease back dan Barang Milik Negara (BMN) sebagai underlying asset. BMN tersebut nantinya tidak untuk dijual ataupun dijadikan kolateral melainkan hanya pengalihan hak manfaat saja dan secara hukum masih menjadi milik pemerintah Indonesia. Seandainya gagal bayar pun, aset-aset itu tetap milik negara.

Perusahaan yang akan menerbitkan SBSN ini adalah perusahaan yang secara khusus dibentuk guna mendistribusikan penerbitan SBSN ini (special purpose vehicle-SPV) secara online.

Karena diterbitkan oleh pemerintah, SBSN pun seringkali disebut juga sebagai sukuk negara. Sukuk negara ini diterbitkan berdasarkan prinsip syariah dan sebagai bukti atas bagian penyertaan terhadap aset SBSN, baik dalam mata uang rupiah maupun valuta asing.

Selain itu, berbagai upaya juga akan dilakukan untuk mendukung pendalaman pasar dan memperluas basis investor domestik, serta meningkatkan likuiditas Sukuk Negara di pasar sekunder, antara lain melalui inovasi instrumen, penyempurnaan infrastruktur kelembagaan dan pasar SBSN, termasuk pengembangan jalur distribusinya.

Baca Juga: Harga Mixer Dapur Beragam Model dan Merk Terbaik di Tahun 2021

Mengenal Sukuk Tabungan

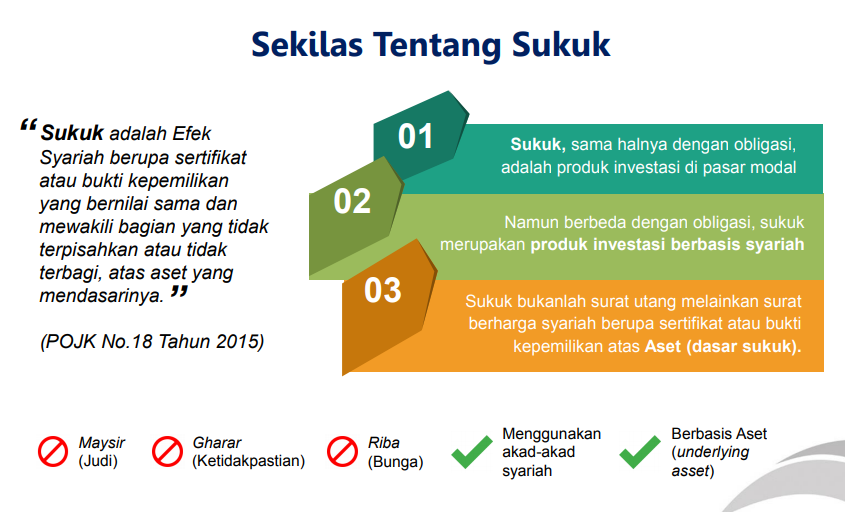

Pasal 1 Undang-Undang Nomor 19 Tahun 2008 Tentang Surat Berharga Syariah Negara (SBSN) menyebutkan bahwa Sukuk Negara adalah surat berharga negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian penyertaan terhadap Aset SBSN, baik dalam mata uang rupiah maupun valuta asing. Sejalan dengan fatwa MYI, Fatwa DSN No. 69/DSN-MUI/VI/2008, Surat Berharga Syariah Negara atau dapat disebut Sukuk Negara adalah Surat Berharga Negara yang diterbitkan berdasarkan prinsip syariah, sebagai bukti atas bagian kepemilikan aset. SBSN diterbitkan untuk pembiayaan APBN termasuk pembiayaan proyek.

1. Dasar Hukum dari Pemerintah.

- UU 19/2008 tentang Surat Berharga Syariah Negara.

- PP 56/2008 tentang Perusahaan Penerbit Surat Berharga Syariah Negara.

- PP 57/2008 tentang Pendirian Perusahaan Penerbit Surat Berharga Syariah Negara Indonesia.

- PP 51/2010 tentang Pendirian Perusahaan Penerbit Surat Berharga Syariah Negara II.

- PMK No. 218/PMK.08/2008 tentang Penerbitan dan Penjualan Surat Berharga Syariah Negara Ritel Di Pasar Perdana Dalam Negeri.

- Fatwa Dewan Syariah Nasional Nomor 69/2008 tentang Surat Berharga Syariah Negara.

- Fatwa Dewan Syariah Nasional Nomor 70/2008 tentang Metode Penerbitan Surat Berharga Syariah Negara.

- Fatwa Dewan Syariah Nasional Nomor 71/2008 tentang Sale and Lease Back.

- Fatwa Dewan Syariah Nasional Nomor 72/2008 tentang Surat Berharga Syariah Negara Ijarah Sale and Lease Back.

- Fatwa Dewan Syariah Nasional Nomor 76/2010 tentang Surat Berharga Syariah Negara Ijarah Asset To Be Lease.

- Bukti kepemilikan atas aset berwujud atau hak manfaat (beneficial title);

- Pendapatan berupa imbalan (kupon), marjin, dan bagi hasil, sesuai jenis akad yang digunakan;

- Terbebas dari unsur riba, gharar dan maysir;

- Penerbitannya melalui special purpose vehicle (SPV);

- Memerlukan underlying asset;

- Penggunaan proceeds harus sesuai prinsip syariah. (DJPPR, 2015)

- Penerbitan menggunakan struktur Wakalah.

- Akad dibuat oleh Perusahaan Penerbit SBSN.

- Underlying asset yang digunakan adalah kombinasi antara Barang Milik Negara (BMN) dan pembangunan aset tetap (Proyek/kegiatan) dalam APBN. Prinsip dari keuangan syariah mewajibkan ada aset ini untuk menghindari transaksi money for money yang dikategorikan sebagai riba.

- Pembayaran imbalan ijarah menggunakan floating rate dengan mencantumkan formula perhitungan yang berlaku setiap 3 bulan.

Sukuk Tabungan/SBSN menjadi produk investasi syariah pilihan masyarakat yang ditawarkan oleh Pemerintah, sebagai tabungan investasi yang aman, mudah, terjangkau, dan menguntungkan.

Baca Juga: 6 Merk Mesin Laser Cutting Terbaik Paling Direkomendasikan

Tujuan Penerbitan Sukuk Tabungan

Lalu, apa sih tujuan dari penerbitan Sukuk Tabungan? Mengapa pemerintah perlu menerbitkan sukuk negara? Tujuan utama dari penerbitan SBSN adalah untuk membiayai Anggaran Pendapatan dan Belanja Negara (APBN) yang dalam hal ini untuk membiayai pembangunan sejumlah proyek. Diantaranya seperti proyek infrastruktur dalam sektor energi, telekomunikasi, perhubungan, pertanian, industri manufaktur, dan perumahan rakyat.

Penerbitan SBSN juga diperlukan untuk memperluas basis sumber pembiayaan anggaran negara, sehingga tidak lagi bergantung pada instrumen Surat Utang Negeri maupun pinjaman dari luar negeri. Selain itu, penerbitan sukuk negara juga bisa mendorong pertumbuhan dan pengembangan pasar keuangan syariah di Indonesia dan memperkuat dan meningkatkan peran sistem keuangan berbasis syariah di dalam negeri.

Di sisi lain, sukuk negara juga bisa menjadi benchmark bagi instrumen keuangan syariah baik di pasar keuangan syariah domestik maupun internasional, memperluas dan mendiversifikasi basis investor, mengembangkan alternatif instrumen investasi ritel yang berbasis syariah, dan mengoptimalkan pemanfaatan Barang Milik Negara, serta mendorong transformasi masyarakat menuju investment-oriented society.

Imbalan Mengambang (Floating) Sesuai Prinsip Syariah

- Imbalan/kupon Sukuk Tabungan adalah berupa uang sewa (ujrah) yang ditetapkan menggunakan rumus/formula tertentu.

- Tarif sewa akan disesuaikan setiap 3 (tiga) bulan pada tanggal penyesuaian imbalan sampai dengan jatuh tempo.

- Penggunaan BI-7 Days (Reverse) Repo rate sebagai acuan imbalan didasarkan pada pertimbangan bahwa ini adalah tingkat acuan yang dapat diketahui dengan jelas oleh semua pihak.

- Tingkat imbalan Sukuk Tabungan yang bersifat mengambang (floating with floor) dengan menggunakan rumus/formula, telah dinyatakan sesuai dengan prinsip syariah.

Baca Juga: SKT

Keuntungan & Risiko Sukuk Tabungan

Keuntungan

- Nilai Nominal dan imbalan dijamin oleh UndangUndang UU No. 19 Tahun 2008 tentang Surat Berharga Syariah Negara dan UU tentang APBN

- Tingkat imbalan/kupon kompetitif, lebih tinggi dari rata-rata tingkat bunga deposito Bank BUMN

- Imbalan mengambang mengikuti perkembangan BI 7-Day Reverse Repo Rate, jaminan imbalan.kupon minimal (floor) sampai dengan jatuh tempo

- Imbalan dibayar tiap bulan

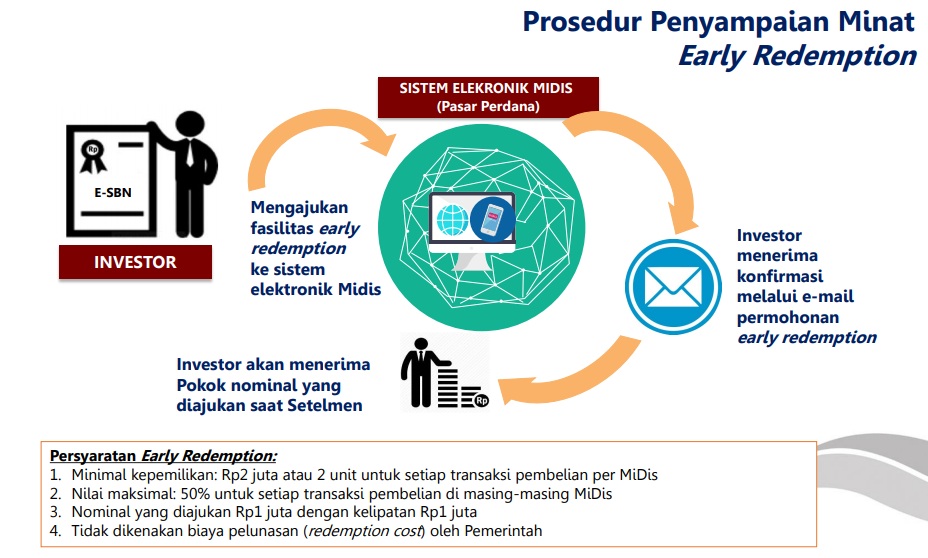

- Fasilitas Early redemption tanpa dikenakan redemption cost oleh Pemerintah.

- Kemudahan akses transaksi pembelian dan pengajuan pelunasan sebelum jatuh tempo (early redemption) melalui Sistem Elektronik (online)

- Berkesempatan mendukung pembiayaan pembangunan nasional

- Akses investasi sesuai prinsip syariah

Risiko

- Risiko Gagal Bayar

Sukuk Tabungan bebas risiko gagal bayar

- Risiko Likuiditas

Tidak likuid karena tidak dapat diperdagangkan dan dialihkan, namun dapat dicairkan sebelum jatuh tempo dengan memanfaatkan fasilitas early redemption.

- Risiko Tingkat Imbalan

Bebas risiko tingkat imbalan karena tingkat imbalan yang ditetapkan saat penerbitan merupakan jaminan tingkat imbalan minimal sampai jatuh tempo.

Baca Juga: Rucika Hygienic System dan Rainwater System Kolaborasi Rucika dan Maezawa

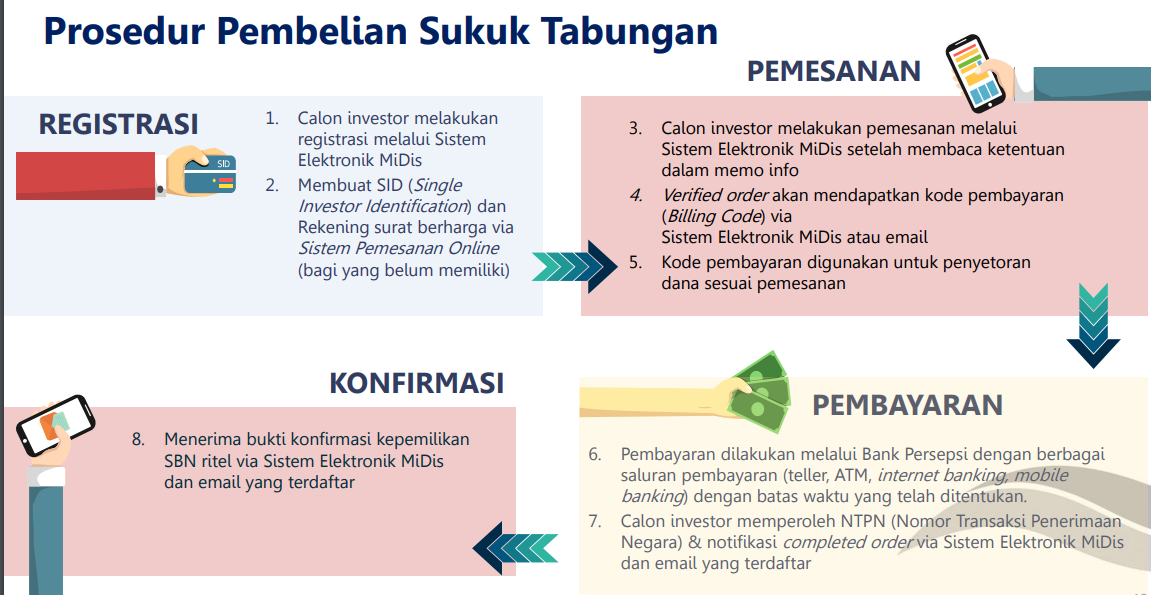

Cara Membeli Sukuk Tabungan

- Silahkan akses web Sukuk Tabungan di: https://www.kemenkeu.go.id/sukuktabungan

- Pilih Mitra Distribusi Anda. Saat diklik, Anda akan menuju platform elektronik Mitra Distribusi yang Anda pilih.

- Lalu ikuti prosedur pembelian Sukuk Tabungan.

Early Redemption (Pencairan Sebelum Jatuh Tempo)

Sukuk Tabungan merupakan produk investasi yang tidak dapat diperjualbelikan, namun terdapat fasilitas Early Redemption yang memungkinkan investor menerima sebagian pelunasan pokok Sukuk Tabungan sebelum jatuh tempo.

Fasilitas ini hanya dapat dimanfaatkan oleh investor dengan minimal kepemilikan Rp2 juta di setiap Mitra Distribusi. Jumlah maksimal yang dapat diajukan untuk early redemption adalah 50% dari total kepemilikan investor. Berikut ini infografis prosedur penyampaian untuk pengajuan Early Redemption.

Penerbitan surat berharga syariah negara atau sukuk negara sebagai instrumen utang merupakan konsekuensi dari kebijakan pembiayaan APBN yang menempatkan sukuk negara sebagai bagian dari surat berharga negara. Hal itu sejalan dengan keinginan Pemerintah untuk memberi landasan bagi instrumen keuangan berbasis syariah yang dapat berperan dalam membangun negeri ini. Penerbitan surat berharga konvensional selama ini dinilai telah memberikan kontribusi yang memadai dalam menunjang pembiayaan APBN untuk menutup defisit serta pembayaran pokok dan cicilan utang negara. Karena itulah diantara tujuan penerbitan sukuk negara adalah untuk mendiversivikasi sumber pembiayaan dan memperluas basis investor.

Sumber:https://www.pengadaan.web.id/2019/03/surat-berharga-syariah-negara-sukuk-tabungan.html